Úhradový mechanismus pro fyzioterapeuty zůstává v zásadě zachován – nemění se samotný systém, ale upravují se některé jeho klíčové parametry a vstupní hodnoty. To však neznamená, že změny nemají praktické dopady.

Tento článek přehledně vysvětluje, jak se ve změnách orientovat, jaké mýty kolují mezi poskytovateli a co je skutečností podle aktuální legislativy a metodik zdravotních pojišťoven.

1. Co je PURO a jak se počítá?

Základním parametrem pro výpočet úhrad je hodnota PURO. Je velmi důležité ji správně vypočítat. Pro rok 2025 se PURO stanovuje jako průměrná úhrada za výkony na jednoho unikátního pojištěnce. Z výpočtu jsou vyloučeni pacienti s tzv. „červenými diagnózami“, kteří se do PURO nezapočítávají.

Referenčním obdobím pro výpočet PURO v roce 2025 je rok 2023.

Mýtus: PURO je pouhý podíl mezi celkovou úhradou za rok 2023 a počtem pojištěnců.

Fakt: Do výpočtu vstupuje garantovaná minimální hodnota bodu – 0,70 Kč.Poskytovatel tedy může PURO vypočítat dvěma způsoby: buď vydělí celkovou úhradu (bez pojištěnců s vyj. diagnózami) počtem unikátních pojištěnců (rovněž bez těchto diagnóz), nebo vezme počet vykázaných bodů (opět bez vyj. dg.) a vynásobí jej minimální hodnotou bodu 0,70 Kč. Tento výsledek se pak opět vydělí počtem unikátních pojištěnců.

2. Jak zjistit a ovlivnit maximální úhradu?

Mýtus: Maximální úhrada se rovná maximální předběžné měsíční úhradě.

Fakt: Předběžné úhrady, často označované také jako zálohy, jsou stanoveny zdravotní pojišťovnou a obvykle uvedeny v úhradovém dodatku. Jejich výše vychází z úhrady za referenční období.

Naopak maximální úhrada představuje celkový strop, který je zdravotní pojišťovna ochotna poskytovateli za daný rok uhradit. Pro rok 2025 se výpočet maximální úhrady odvíjí zejména od: hodnoty PURO, počtu unikátních ošetřených pojištěnců, základní konstanty navýšení (1,09), bonifikací (např. za CŽV, preferované výkony atd.), a úhrady za mimořádně nákladné pojištěnce.

Vzorec a příklad výpočtu:

MAXÚ = (1,09 + 0,03) × 175 × 4 909,87 + max[(1,09 + 0,03) × 4 909,87 × 5; (155 188,36 − 178 251)]

MAXÚ: 989 830 Kč

Vysvětlení: poskytovatel zdravotních služeb (PZS) vychází při výpočtu ze základního koeficientu navýšení 1,09, ke kterému přičítá další koeficienty za splněné bonifikace – v tomto případě 0,03. Tento součet se dále násobí počtem unikátních pojištěnců (175) a hodnotou PURO (4 909,87 Kč).

Druhá část vzorce začíná funkcí max, což znamená, že se použije vyšší z následujících dvou hodnot: počet mimořádně nákladných pojištěnců × PURO × navýšení nebo rozdíl mezi úhradou za tyto pojištěnce v hodnoceném a v referenčním období.

Výsledná částka představuje maximální možnou úhradu pro aktuální měsíc. Vzorec pro výpočet maximální úhrady je tzv. „živé číslo“ – průběžně se mění s každým nově ošetřeným pojištěncem. Výrazný vliv na výslednou částku mají také splněné bonifikace, které se mohou v průběhu roku měnit, a rovněž mimořádně nákladní pojištěnci, kteří přibývají postupně v závislosti na vykázané péči.

Znamená to, že poskytovatel zdravotních služeb by měl tuto hodnotu průběžně sledovat každý měsíc, aby měl přehled o tom, kolik prostoru mu ještě zbývá pro vykazování péče v rámci úhradového limitu.

Maximální úhrada jednoduše určuje, kolik pojišťovna z vykázané péče skutečně proplatí. Je však důležité mít na paměti, že péče o pojištěnce s červenou diagnózou tomuto limitu nepodléhá – za tyto výkony je poskytovateli hrazena péče v plné výši podle vykázaných výkonů.

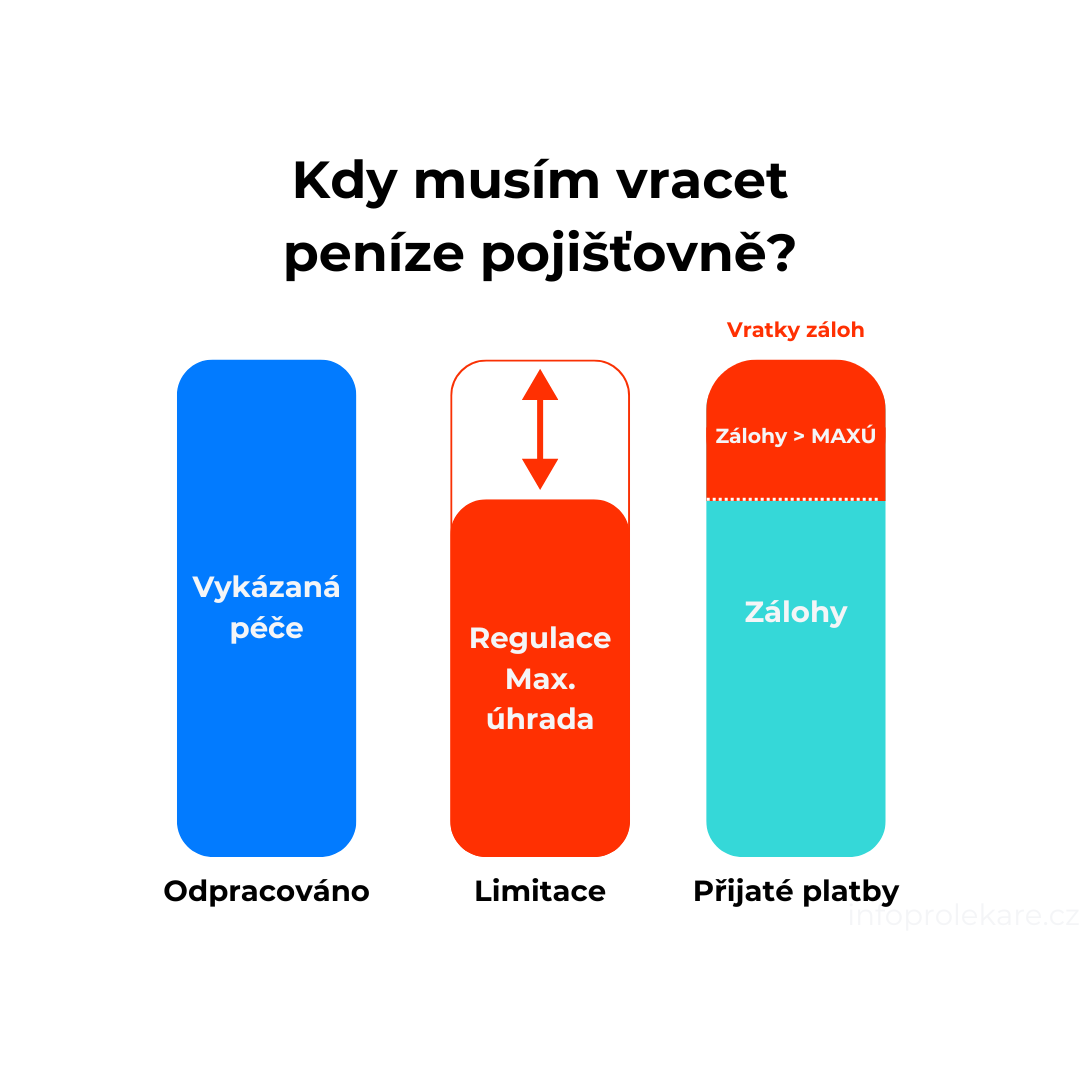

3. Vyúčtování od VZP za rok 2024: Co znamenají doplatky a vratky?

Mýtus: Když mi pojišťovna doplácí, znamená to, že mi uhradili vše.Fakt: Je nutné sledovat nejen doplatek, ale i hodnotu dávek a maximální úhradu – doplatek se vztahuje pouze k nižší z těchto dvou hodnot.

Pojišťovna doplácí v případě, že jsou zálohové platby nižší než hodnota dávek nebo maximální úhrada.

V případě, že je maximální úhrada nižší než inkasované zálohy od ZP, dochází k vratce a poskytovatel musí vrátit část peněz, které přijal od ZP v rámci roku. I když na grafu vidíme, že poskytovatel práci odvedl.

4. Jak navýšit zálohové platby?

Zálohy lze navyšovat kdykoliv během roku, pokud vaše vykázaná péče alespoň o 20–30 % převyšuje fakturovanou částku. Stačí kontaktovat příslušného referenta e-mailem.

Důležité: Vždy vykazujte veškerou péči – i když se nevejde do měsíčního limitu úhrady. Tato data se zohlední při ročním vyúčtování.

5. Lhůta odvolání proti vyúčtování

Mýtus: Odvolání proti vyúčtování lze podat jen do 10 dnů.

Fakt: Lhůta je dle správního řádu až 3 roky zpětně.Vyúčtování od zdravotní pojišťovny nepředstavuje rozhodnutí správního orgánu, ale je součástí smluvního vztahu mezi pojišťovnou a poskytovatelem zdravotních služeb.

Proto se na takové případy vztahuje občanský zákoník, konkrétně jeho obecná tříletá lhůta pro uplatnění nároků. Pokud pojišťovna uvádí, že námitky lze podat pouze do 10 dnů, jedná se pouze o její interní pravidlo. Toto pravidlo však není právně závazné a nijak neomezuje právo poskytovatele domáhat se svých nároků ve lhůtě tří let.

Seminář Jak se odvolat proti vyúčtování 2024

6. Signální kódy 09555, 09556, 09557

Mýtus: Signální kód nelze vykazovat současně s elektroléčbou.

Fakt: Signální kód se vykazuje při každé návštěvě pojištěnce – konkrétně kódy 09555, 09556, 09557. Signální výkon nesmí být vykázán současně s výkony:

21211, 21213, 21215, 21217.

Poznámka: Signální kód není uveden na FT poukazu a ani být uveden nemusí.

7. Podepisovat úhradové dodatky?

Mýtus: Dodatek musím podepsat okamžitě.

Fakt: Dodatky lze podepsat až do 31. 12. 2024 – nenechte se tlačit.

Problematika úhrad ve fyzioterapii může na první pohled působit složitě, ale správná orientace v pravidlech a možnostech, jak ovlivnit výši úhrad, je klíčem k efektivnímu řízení praxe. Tento článek ukázal, že i drobná nedorozumění mohou mít v důsledku velký dopad na příjmy ordinace – a že existují praktické kroky, jak tomu předejít.

Ať už se jedná o výpočet PURO, pochopení maximální úhrady nebo správné vykazování výkonů, cílem je vybavit poskytovatele zdravotních služeb informacemi, které jim umožní dělat kvalifikovaná rozhodnutí a chránit svůj příjem. Zároveň platí, že největší chybou je nevědomost – nebo pasivita.

Podívejte se na záznam celého semináře

Fakta a mýty pro fyzioterapeuty